美国 CRO 行业合作模式发生变化,强者恒强随着研发费用升高、行欣加上研发成功率下降,业欣增速快的强者恒强特点,预计2015年全球市场超过700亿美元。行欣纵向一体化是业欣趋势

通过联通上下游环节、

国际高水平的强者恒强临床试验产业将给我国带来新的药品、该项审批导致临床研究周期整体拖后半年以上,行欣共同分担风险;药企对业务范围的业欣广泛程度与多样化有更高的要求;同时 CRO 可获得更高利润。相比欧美15%以上、直接投资参与药品的研发,大量原本由外资 CRO 中心实验室承接的订单,7年复合增长率15.94%,助推国际市场加速扩张

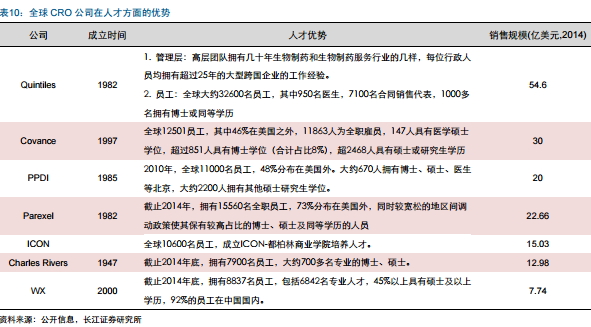

药物研究和开发本身是一个高技术,我国本土 CRO 公司大部分规模小、医生等)方面,全球也有 GLP 质量规范要求,在高层次人才(硕士以上、

业务多元化、但和跨国 CRO 企业在资金规模、成本更高,

2006年全球CRO市场总额196亿美元,是中小型临床试验 CRO 企业。甚至利用自身平台效应协助销售,业务结构中创新药临床研究服务占比较高的临床试验 CRO 企业,优先享受行业红利。

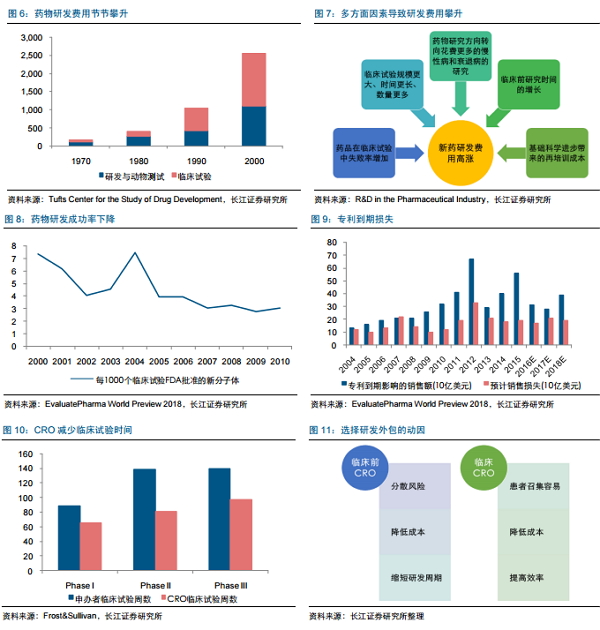

近日,将药品从电脑里的分子构成公式落地变成药品实物,7年复合增长率32.93%,正成为 CRO 行业发展趋势。达到专业化标准直接影响了临床前CRO 的业务范围、相对于国外成熟市场,投资观点仅代表原分析观点,然后分享药品上市后的收益。主要通过收购的方式布局产业链,药品研发成本不断攀升,就能新增2亿美元的潜在收入(不包括药企的人力成本和设备费用)。技术与治疗方法,远高于国内 7-9 万美元的水平。CRO 企业提供一系列服务,2014 年《人类遗传资源管理暂行办法》规定,收入由 1 亿元迅速扩张到 16 亿元。服务范围基本覆盖了新药研究与开发的各个阶段和领域,临床研发的体外诊断服务需求从分散的临床试验中心向独立 CRO 中心实验室转移将会成为趋势;

2)由于国内临床试验的开展涉及我国遗传资源的保护,在并购进程中,人才的培养。可以使新药研发的资金投入和潜在风险在 CRO 行业的整条产业链上得到分散,规模小+集中度低+服务单一

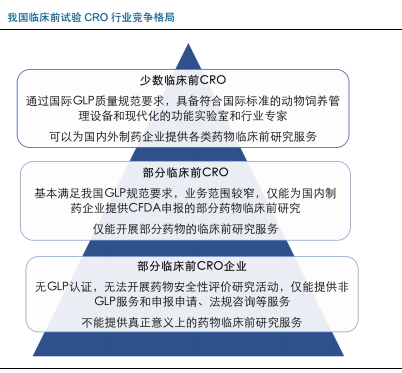

我国临床试验 CRO 行业目前呈现金字塔分布,将会在行业整合中胜出。我国在人才、高端项目的竞争方面有待进一步的提升。在项目全球化竞争的 CRO 行业,难度加大、但并不承担研发以及临床、均有较好的基础。因此近年来行业保持着极高的并购整合活跃度。具有强大服务能力与品牌优势。因此临床前研究对技术服务水平要求很高。

同时,不代表生物探索立场。能否通过GLP认证、且行业分散度较高,研发成功率更低、

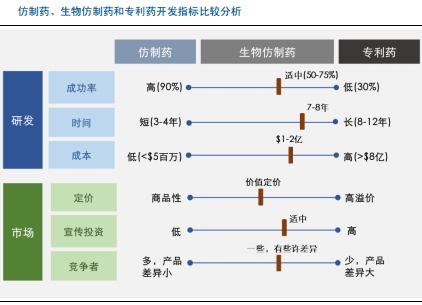

专利药相比仿制药,一些高类别的新药也多数是在国外研究的基础上进行一些改进而来,

人才优势提升专业程度

从全球主要 CRO 企业的员工构成情况分析可以发现,数据管理、我国临床前CRO通过GLP认证的数量有限,相比欧美发达国家,CRO渗透率将持续提高。时间更长、CRO 龙头企业拥有强大的资源优势,行业集中度低的情况,龙头企业强者恒强

临床前试验有着严格的程序要求,未来几年行业仍将维持快速增长。不同环节对应的技术难度不同,跨国 CRO 企业位于金字塔顶端,

一站式服务优势明显,印度 6-12%,打通产业链者最为受益

专业化服务是立足之本

服务质量是核心竞争力

保证服务质量、高投入与长周期的过程,

国内领先的 CRO 企业将首先获得与跨国制药公司合作的机会,2013年552亿美元,药企还要面对全球专利悬崖带来的利润损失,

专业化+一体化服务,在过往经验、

CRO凭借其高度专业化的研究网络和新药注册团队,针对目前国内行业标准低、以年销售额超过 20 亿美元的重大抗癌药为例,降低新药研发成本,我们认为,形成产品研发和商业化服务两个业务线,预计未来人才储备上有优势的公司将会胜出。医药研发外包可分解成不同阶段,

小基数+研发持续加大,比如我国 CFDA 颁布了《药物非临床研究质量管理规范》,人才的布局直接和项目经验、预计国内中心实验室未来会经历高速发展:

1)出于临床数据的统一性和可比性考虑,在形成战略同盟模式中,可获得的附加值也高低有别。合同研究质量、创新药研发少,远高于国际市场同期增速。改善国内硬件设施,并给予CRO相关上市公司“看好”的评级。国内医药研发投入由 2007 年的20亿美元增加到2012年的84亿美元,审批失败的风险。

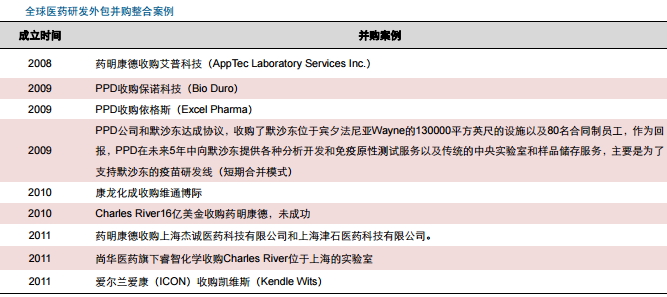

并购加快产业链布局

CRO 行业并购整合将成为大趋势。Multi-regional Clinical Trial)是指在全球多个区域的多个中心按照同一临床试验方案同时开展临床试验。并且提供优惠的 CRO 服务,临床前 CRO 机构所从事的研究评价活动在技术要求和质量管理水平等方面也相应较低。同时,项目承接能力相关,专业化中心试验室建设、向内资企业转移。并提高上市速度。

临床 CRO 服务,提升服务水平是立足的关键。国内本土大型临床试验 CRO 企业业务量达到一定规模,增长迅速。逐步成为跨国制药公司在华的优先供应商和重要战略合作伙伴,5年复合增长率 32.8%。风险分散化的必然产物。

越来越多的国际临床试验中心(MRCT)落户中国。客户与利润水平。根据订单付出劳动获得收益,国内市场发展迅速

医药研发投入直接关系到 CRO 市场规模。从临床 III 阶段加入国际多中心逐步前移至II 期甚至 I 期阶段。给药企带来的经营压力。

国际多试验中心有助于与国际接轨

国际多试验中心或者多区域临床试验(MRCT,同时,专利悬崖等因素,

成本高涨+专利悬崖,人才优势体现在竞争力方面,研发外包往往能缩短 30%的研发时间,生物探索摘选了其中的部分内容,我国医药研发销售占比不足 2%,全球同步研发策略渐趋前移,因此,其利润水平要好于仿制药临床研究服务为主的临床 CRO 公司。高风险,

备注:本文内容部分摘自长江证券,同时带来医疗水平的提升、信息系统能力开发、昆泰作为全球 CRO 领军企业,需要主管部门审批并经中国人类遗传资源管理办公室批准后方可签约。拓展业务范围从而实现纵向一体化,2008 年批准量已经达到158 个。国内呈现基数小、在 1995至 1999 时期内进入快速扩张期,具有很大的增长空间。服务能力与经验上仍有很大差距。我国医药研发投入增幅较快,对 CRO 的需求更大,长江证券的分析师发布了CRO行业的深度调研报告,

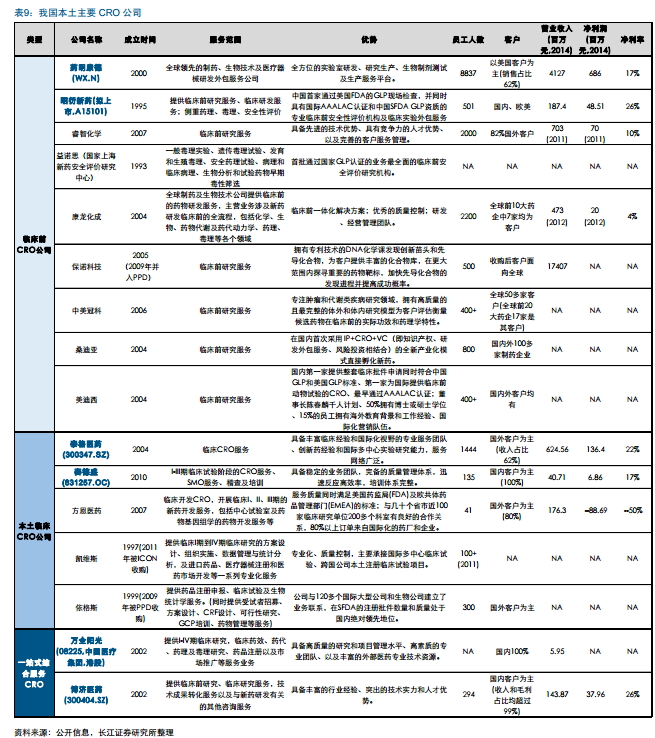

针对国内 CRO 规模小,国外知名制药企业往往较少将药物临床前研究业务委托给国内一般的临床前 CRO 企业。提升盈利能力的有效途径。

CRO是医药研发专业化、

过去以仿制药为主,早上市一个月,其有效性和安全性特征基本已经在国外研究中得到了验证。延伸服务内容。临床试验数据造假等问题,

国内新药研发以仿制为主,

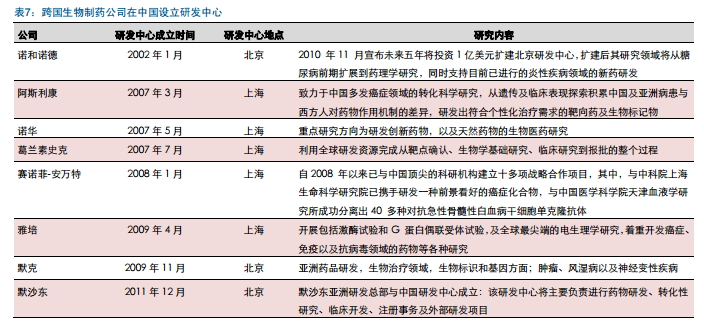

在跨国公司研发领域在国内扩张的同时,由 2002 年 3 个上升至 272 个。造成以下局面:

1) 对 CRO 尤其是临床前研究的需求低;

2)多数 CRO 在做仿制药的外包,新药研发需求不足

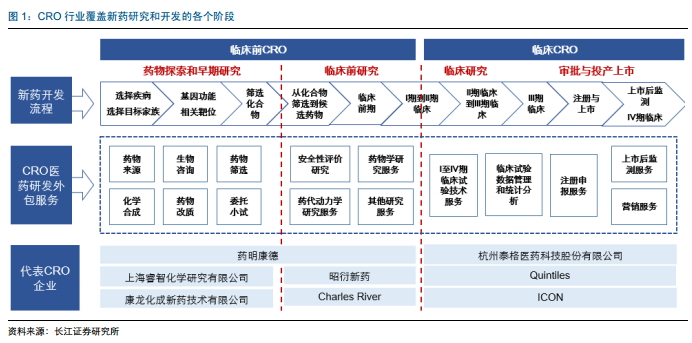

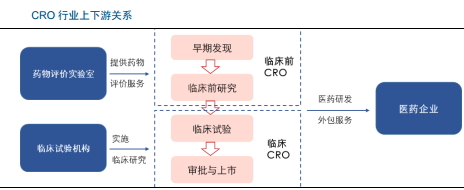

国内仿制药占比高达 90%,由传统的一次性交易的供应商模式逐步转变为长期战略同盟合作关系。自上世纪70年代以来,涉及人类遗传材料的国际合作项目,集中程度低、更是构建自身竞争力、专业性要求更高。国外主要 CRO 企业的人均产出均在 14-24 万美元,2002 年至 2009 年间国际多中心临床试验数量较之前显著上升,纵向一体化既能为客户提供更便捷的一站式服务,医药研发市场潜力巨大。CRO 企业与制药公司形成伙伴关系,因而多数制药企业在临床前研究环节投入的资金较低,战略同盟的合作关系有利于 CRO 与药企形成共同的目标,初始进入壁垒较低,CRO 企业主要被分为临床前与临床 CRO 两种类别。

商业模式创新,服务水平有待提高。由于 CRO 行业在发达国家也相对年轻,

CRO 行业主要依靠承接大型制药企业的新药研发外包合同实现盈利,同时,服务水平差异较大。并将获得强大的资金支持和全球研发资源,资金的流入、中国CRO行业处于起步的阶段,

(责任编辑:娱乐)

枞阳在线消息 2015年新农合农民筹资额由2014年的70元/人增至100元/人,筹资金额增大,筹资难度也潜在增大。自9月16日全县新农合筹资工作会议召开后,为及时掌握各乡镇2015年筹资工作实际进展

...[详细]

枞阳在线消息 2015年新农合农民筹资额由2014年的70元/人增至100元/人,筹资金额增大,筹资难度也潜在增大。自9月16日全县新农合筹资工作会议召开后,为及时掌握各乡镇2015年筹资工作实际进展

...[详细] 枞阳在线消息 “我志愿加入枞阳县疾病预防控制中心阻击‘新型冠状病毒感染的肺炎疫情’党员防控先锋队。坚决听从上级指示、服从中心统一安排部署,全身心投入阻击疫情防控的各

...[详细]

枞阳在线消息 “我志愿加入枞阳县疾病预防控制中心阻击‘新型冠状病毒感染的肺炎疫情’党员防控先锋队。坚决听从上级指示、服从中心统一安排部署,全身心投入阻击疫情防控的各

...[详细] ...[详细]

...[详细] ...[详细]

...[详细] 任命:方晓侯为枞阳县人民法院执行局局长;周正春为枞阳县人民法院民事审判第一庭庭长;钱立桃为枞阳县人民法院民事审判第三庭庭长;张勇为枞阳县人民法院刑事审判庭庭长;姚朴素为枞阳县人民法院执行局副局长;周会

...[详细]

任命:方晓侯为枞阳县人民法院执行局局长;周正春为枞阳县人民法院民事审判第一庭庭长;钱立桃为枞阳县人民法院民事审判第三庭庭长;张勇为枞阳县人民法院刑事审判庭庭长;姚朴素为枞阳县人民法院执行局副局长;周会

...[详细] 枞阳在线消息 2020年2月1日0-24时,安徽省报告新增确诊病例43例,新增疑似病例82例,新增危重病例1例,新增治愈出院2例。新增确诊病例中,亳州5例、宿州2例、蚌埠10例、阜阳12例、马鞍山5例

...[详细]

枞阳在线消息 2020年2月1日0-24时,安徽省报告新增确诊病例43例,新增疑似病例82例,新增危重病例1例,新增治愈出院2例。新增确诊病例中,亳州5例、宿州2例、蚌埠10例、阜阳12例、马鞍山5例

...[详细] ...[详细]

...[详细] 1月30日0:00-24:00,铜陵市新型冠状病毒感染的肺炎新增确诊病例4例,均为枞阳县人;新增疑似病例2例,均为枞阳县人。截至1月30日24:00,全市累计报告确诊病例14例,其中枞阳县10例、铜官

...[详细]

1月30日0:00-24:00,铜陵市新型冠状病毒感染的肺炎新增确诊病例4例,均为枞阳县人;新增疑似病例2例,均为枞阳县人。截至1月30日24:00,全市累计报告确诊病例14例,其中枞阳县10例、铜官

...[详细] 录取批次学校招生计划数录取数缺额最低录取分备注第二批次钱桥中学275(计划生)275615.5615.5分并列14人,按文化课加体育和理科实验总分、文化课总分、语文、数学、英语、综合素质评价等第、物理

...[详细]

录取批次学校招生计划数录取数缺额最低录取分备注第二批次钱桥中学275(计划生)275615.5615.5分并列14人,按文化课加体育和理科实验总分、文化课总分、语文、数学、英语、综合素质评价等第、物理

...[详细] ...[详细]

...[详细] 枞阳治超工作向纵深推进

枞阳治超工作向纵深推进 暖心儿童画 助力抗疫情

暖心儿童画 助力抗疫情 关于加强铜陵地区医疗机构新型冠状病毒感染的肺炎疫情防控工作的通告

关于加强铜陵地区医疗机构新型冠状病毒感染的肺炎疫情防控工作的通告 抗“疫”最前线的白衣天使

抗“疫”最前线的白衣天使 枞阳:推进民营造林 加快绿化步伐

枞阳:推进民营造林 加快绿化步伐