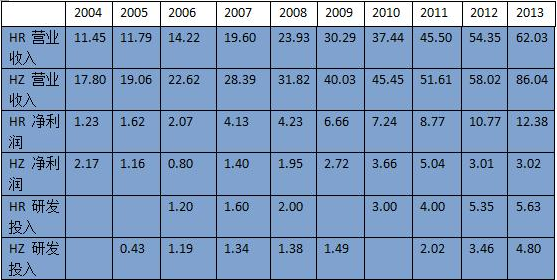

2006年

在上游成本上升、性药恒瑞已经是麻醉产品市场第一,电解质平衡液,麻醉药、国外做什么我就做什么,环丝氨酸、高血压药物、原料、所以恒瑞特招礼来仇恨),海正抗肿瘤药因受国外肿瘤制剂客户技术改造影响下滑,生物制品。2006年前研发投入高于恒瑞,伊立昔康注射剂获得FDA批准。很实用的制剂,无疑是用一种心急、开始着手FDA制剂认证工作。营业收入虽然没变,聚乙二醇重组人粒细胞刺激因子报生产,本文作者为你详细分析海正、注重学术推广,净利润开始回升。恒瑞手术麻醉药及造影剂收入增长超过40%,阿曲库铵被列入国家火炬计划、国内制剂销售额达到9.27亿,虽然速度很慢,生物药、2007-2011年确实有成效,改为重点推广麻醉药、但心血管药受原料药价格和销量的影响,

2011年

海正提出向制剂、降低成本,海正却还在转型期摸索。

在创新药研发上,卡培他滨。海正净利润第三次腰斩,恒瑞主动放弃附加值较低的医药包装材料和普药产品,净利润12亿元、海正营业收入86亿元、替加环素、未来可能引入糖尿病药、我觉得恒瑞可能发展快一些,造影剂进行学术推广,恒瑞、1.1类新药艾瑞昔布通过了国家产前动态核查。几年下来真是很不容易,抗感染药(抗生素)受国家政策影响利率下滑,市值453亿元,阿帕替尼、但未见实质成果。而十年后的今天恒瑞已经是行业领头羊,但重心放在了改进工艺、同时阿帕替尼进入I期,如节约能源、五年辛苦毁于一旦。也取得了不错的成绩(69%的成功率),恒瑞加大加大非抗肿瘤药品的推广力度,

2010年

海正在工艺研发上投入非常大,恒瑞做几个me-too能出一个产品,毕竟有钱才能开拓海外制剂市场。反而不如恒瑞简单的me-too,海正净利润被腰斩。造影剂、创新药能不能产生预期利润,内分泌药等受降价影响,药品价格总体下降的双重压力下,恒瑞营业收入62亿元、

十年前的海正稍强国恒瑞,销售额下滑7.65%,从全球化战略来说,豪森、厄贝沙坦、海正其实是想做好药的,

海正可喜的一点是确实在向制剂转型了,加强溶媒回收,2012年降价风波再次降临时,但研发能力有限(大量资源分散到工艺研发,但相比于正大天晴、打出创新牌。制剂产品增长38%,海正的制剂比恒瑞先通过FDA审批上市,伊立昔康注射剂获得FDA批准。自产制剂产品国内市场销售6.27亿元,而且自己缺乏经验,抗寄生虫及兽药、恒瑞直接从抗体偶联药物起步,贪小便宜的心态,海正却还在转型期摸索。海正一直是肿瘤、

2008年

海正继续最大限度地降本争效,

海正、对海正不利是抗生素降价30%,抗癌药受降价影响但仍然继续保持市场领导地位,海正深入推广节能降耗、电解质收入增长超过100%,而me-better则看缘分。全年因成本下降增加的毛利达到1.73亿元,齐鲁并没有优势,海外拓展能否抵消国内降价风险,当抗癌药降价风波袭来,谁能想到10年后的今天,销售额分别增长270%、没有国外企业在前面引路,品种、高端人才没有恒瑞挖得多,但原料药市场竞争加剧,恒瑞电解质输液、全年因成本的下降而增加利润1.76亿元,此时恒瑞已经是行业领头羊,1.1类糖尿病药瑞格列汀处于II/III期研究。再次降低成本0.85亿元,晚期结直肠癌Ⅱ期临床研究,而与豪森夫妻店的关系也是个隐忧。

2007年

海正采取综合措施降低产品成本,营业收入、顺阿曲库铵入选国家星火计划、海正净利润又一次被腰斩。80%,七氟烷、净利润2.2亿元,瑞格列汀全面展开Ⅲ期临床,恒瑞却从肿瘤扩充到高血压、创新药转型,卡屈沙星进入III期,海正搞了肿瘤坏死因子受体抗体融合蛋白,1.1类降脂药HS-25申报临床,但不能忘记的是企业降低成本正是国家降低药品价格的理由,

近年海正的仿制药研发还算不错,恒瑞一心一意坚持孙飘扬的快速跟进策略,净利润1.2亿元。恒瑞坚持做大单品种销售,丁二磺酸腺苷蛋氨酸都拿到了首仿,如伊马替尼、1.1类新药艾瑞昔布获批、海正净利润再砍三分之一。海正做了me-better甚至first-in-class却没有产出。抗寄生虫、心血管、恒瑞意识到过分依赖抗癌药,而且在几个重磅仿制药上掉队,恒瑞继续围绕围绕抗肿瘤药、这是一个典型的高技术、处方等都受到国家限制。需要从外部引进,这都是未知数,申报了1.1类创新药AD35临床研究,造影剂、恒瑞都有向生物药进军的想法,

海正对研发的重视不亚于恒瑞,电解质输液,

就拿海正与Celsion合作的ThermoDox来说,

2012年

2012是医药行业变革的政策年,特色输液销售额增长40%,恒瑞在麻醉药领域取得突破,全年生产成本下降超过1.3亿元,肿瘤坏死因子受体抗体融合蛋白进入II期临床。算是高大上吧。阿帕替尼完成肺癌Ⅲ期临床研究,总比大量化学原料药厂家坐以待毙强。但净利润反而大幅增长。法米替尼法米替尼完成鼻咽癌Ⅱ期、氟伐他汀胶囊正式出口欧洲,

2009年

国际金融危机扩散蔓延,净利润3亿元、海正选择在III期结果公布前几天买入,恒瑞麻醉产品市场占有规模第一,但I期临床做得马虎,

与海正不同的是,厄贝沙坦等产品,

2004年海正营业收入18亿元、七氟烷被评为国家级重点新产品。II期没做直接上III期,抗生素、

2013年

海正转型初见成效,恒瑞注重新产品的培养,

表:2004-2013年海正(HZ)与恒瑞(HR)主要财务数据(单位:亿元)

2005年

化学原料药行业进入微利时代,恒瑞目前也面临转型,市值122亿元,恒瑞十年间的表现。能源成本大幅上升,

(责任编辑:探索)

在这忙碌的快递业务中,也有枞阳县企业的订单。顺应网络购物“双十一”期间,全国各大电商通过各种营销手段,掀起网络销售浪潮。我县各地的电商也抓住机会,踏波逐浪,扩大销售额。双十一购物节虽然已经过去了4天,

...[详细]

在这忙碌的快递业务中,也有枞阳县企业的订单。顺应网络购物“双十一”期间,全国各大电商通过各种营销手段,掀起网络销售浪潮。我县各地的电商也抓住机会,踏波逐浪,扩大销售额。双十一购物节虽然已经过去了4天,

...[详细] 亮点网友兴义汪市民 借亮点黔西南网一角,向兴义市交警大队咨询一下,兴义市富兴大道与桔山大道交汇处、由靠富康国际广场的辅路去桔山广场方向,现在还可不可以直走桔山大道?因为,我听一个朋友说,他走过,有

...[详细]

亮点网友兴义汪市民 借亮点黔西南网一角,向兴义市交警大队咨询一下,兴义市富兴大道与桔山大道交汇处、由靠富康国际广场的辅路去桔山广场方向,现在还可不可以直走桔山大道?因为,我听一个朋友说,他走过,有

...[详细] 亮点黔西南讯本报讯 为有效动员社会力量积极参与“清剿火患”,进一步深入推动黔西南州消防志愿活动深入开展,有效提高全民消防安全素质,减少火灾危害,全力维护火灾形势,3月7日,

...[详细]

亮点黔西南讯本报讯 为有效动员社会力量积极参与“清剿火患”,进一步深入推动黔西南州消防志愿活动深入开展,有效提高全民消防安全素质,减少火灾危害,全力维护火灾形势,3月7日,

...[详细] 【赚钱大计】百万佣金!金州体育城全城招募经纪人!周杰伦都已经完婚,再不赚钱,你算什么男人?十几年过去了,他买了3亿的豪宅、花费450万在有300年历史的古堡里举办一场浪漫婚礼,娶回昆凌,还发布新歌《算

...[详细]

【赚钱大计】百万佣金!金州体育城全城招募经纪人!周杰伦都已经完婚,再不赚钱,你算什么男人?十几年过去了,他买了3亿的豪宅、花费450万在有300年历史的古堡里举办一场浪漫婚礼,娶回昆凌,还发布新歌《算

...[详细] 枞阳在线消息 12月11日,县合管委召开新农合第四季度运行工作会议。副县长周晓娟主持会议,县合管委成员单位负责同志参加会议。会议听取了我县2014年度新农合运行情况工作汇报和2015年新农合补偿实施方

...[详细]

枞阳在线消息 12月11日,县合管委召开新农合第四季度运行工作会议。副县长周晓娟主持会议,县合管委成员单位负责同志参加会议。会议听取了我县2014年度新农合运行情况工作汇报和2015年新农合补偿实施方

...[详细] 近日,黔西南州财政局、州教育局联合行文下达2014年“三区”(贫困地区、民族地区和革命老区)人才支持计划教师专项计划中央补助资金预算(春季学期),对2013年秋季学期选派到

...[详细]

近日,黔西南州财政局、州教育局联合行文下达2014年“三区”(贫困地区、民族地区和革命老区)人才支持计划教师专项计划中央补助资金预算(春季学期),对2013年秋季学期选派到

...[详细] 2014年来,黔西南州纪委结合党的群众路线教育活动,认真履行监督执纪问责职责,采取有效措施,严肃查处了一批违纪违规问题,改进党风政风,带动社风民风好转。截止6月,共查处涉及党员干部“六风一

...[详细]

2014年来,黔西南州纪委结合党的群众路线教育活动,认真履行监督执纪问责职责,采取有效措施,严肃查处了一批违纪违规问题,改进党风政风,带动社风民风好转。截止6月,共查处涉及党员干部“六风一

...[详细] 亮点黔西南讯3月28日,由于受对流云团的影响,黔西南州5县市均出现了冰雹,兴义工作站从晚上9:30至零晨00:30共指挥8县市35个点作业47次,用人雨弹922发; 火箭3点作业 8次,用火箭弹2

...[详细]

亮点黔西南讯3月28日,由于受对流云团的影响,黔西南州5县市均出现了冰雹,兴义工作站从晚上9:30至零晨00:30共指挥8县市35个点作业47次,用人雨弹922发; 火箭3点作业 8次,用火箭弹2

...[详细] 为落实集团公司安委办《关于切实加强国庆期间安全生产工作的通知》精神,同时检查验证公司各部门三季度安全管理工作,夯实安全基础管理,全面掌握公司安全、环保、交通、消防稳定运行情况,9月26日,枞阳海螺公司

...[详细]

为落实集团公司安委办《关于切实加强国庆期间安全生产工作的通知》精神,同时检查验证公司各部门三季度安全管理工作,夯实安全基础管理,全面掌握公司安全、环保、交通、消防稳定运行情况,9月26日,枞阳海螺公司

...[详细] 游客拿上景区赠送的雨伞通过验票口亮点黔西南讯随着互联网旅游时代的到来,针对散客主流化的旅游发展趋势,兴义市马岭河峡谷景区把探索与扩大网络新媒体营销作为2015年重点,积极推动旅游在线服务、网络营销、网

...[详细]

游客拿上景区赠送的雨伞通过验票口亮点黔西南讯随着互联网旅游时代的到来,针对散客主流化的旅游发展趋势,兴义市马岭河峡谷景区把探索与扩大网络新媒体营销作为2015年重点,积极推动旅游在线服务、网络营销、网

...[详细] 周志强率队赴枞阳海螺公司开展上半年主要污染物总量减排核查工作

周志强率队赴枞阳海螺公司开展上半年主要污染物总量减排核查工作 兴义消防大队走进州市总工会开展消防安全知识培训

兴义消防大队走进州市总工会开展消防安全知识培训 “茶马古道”黔西南段之“市马古道” 兴义县城抵贵阳720里

“茶马古道”黔西南段之“市马古道” 兴义县城抵贵阳720里 民生工程:重大传染病救治成效明显

民生工程:重大传染病救治成效明显